Itt van Varga Mihály rejtélyes figyelmeztetése a kormány legnagyobb ellenségéről

A Magyar Nemzeti Bank nemrég közzétette legfrissebb inflációs jelentését, amelyben részletesen elemzik, mi történik most a gazdaságban – különös tekintettel az infláció alakulására. Mielőtt rátérnénk Magyarország helyzetére, érdemes egy pillantást vetni a nemzetközi környezetre is. A jegybank szerint a világgazdaságot továbbra is sok bizonytalanság övezi, amit főként az elhúzódó geopolitikai feszültségek és az egyre szaporodó vámintézkedések okoznak. Az Európai Unióban közben olyan kiadásnövelő programokat jelentettek be, amelyek új lendületet adhatnak a régóta gyengélkedő gazdasági növekedésnek – ugyanakkor növelhetik az államháztartási hiányokat is.

2025 első három hónapjában az amerikai gazdaság 2,1 százalékkal, Kína pedig 5,4 százalékkal bővült. Az Európai Unióban mérsékelt, 1,6 százalékos növekedést mértek éves alapon. Jó hír, hogy tavasszal az infláció csökkent a legtöbb uniós országban. A jegybank kiemelte: azokban az OECD-országokban, amelyek már közöltek májusi adatokat, több mint kétharmadukban – egész pontosan 24-ből 34-ben – vagy nem változott, vagy tovább csökkent az infláció áprilishoz képest. Eközben az Európai Központi Bank (EKB) folytatta a kamatcsökkentéseket, míg az amerikai jegybank szerepét betöltő Fed nem változtatott az irányadó kamatsávon.

A nemzetközi befektetői hangulat meglehetősen hullámzó volt az elmúlt időszakban. Április elején az Egyesült Államok új vámintézkedései alaposan elbizonytalanították a piacokat, visszavetették a befektetők kockázatvállalási kedvét. Később, ahogy csillapodtak a vámok körüli aggodalmak, javulni kezdett a hangulat. Azonban a közel-keleti konfliktus újabb fordulatai ismét növelték a bizonytalanságot. A forint az áprilisi gyengülés után erősödni kezdett az euróval szemben, miközben az állampapírok és a bankközi piac hozamai csökkenő pályára álltak a negyedév során.

Gyorsulhat az infláció

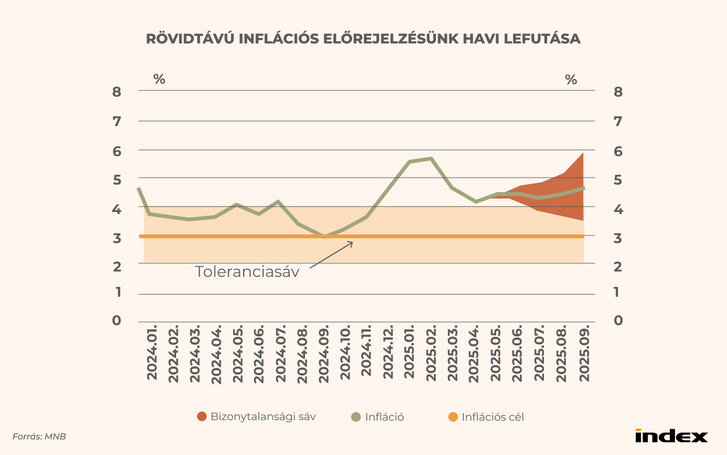

Magyarországon az infláció az év elejéhez képest valamelyest visszafogottabb lett az elmúlt hónapokban, azonban a jegybank szerint az év hátralévő részében még így is a toleranciasávja fölött maradhat. Májusban 4,4 százalékra nőtt az infláció, míg az úgynevezett maginfláció – amely kiszűri az ingadozóbb tételeket – 4,8 százalékra csökkent. A jegybank szerint a hatósági és önkéntes árkorlátozások rövid távon ugyan segítenek letörni az inflációt, de közben a cégek továbbra is gyakran emelik áraikat, ami fékezi a folyamat lassulását.

A jegybank elemzése szerint májusban az iparcikkek ára a szokásosnál valamivel nagyobb mértékben emelkedett. A piaci szolgáltatásoknál – ha kiszűrjük az egyszeri hatásokat – szintén élénk áremelkedés volt megfigyelhető. Bár a lakosság inflációval kapcsolatos várakozásai valamelyest csökkentek, még mindig magas szinten vannak. Az MNB szerint az infláció az év hátralévő részében továbbra is a toleranciasáv fölött maradhat.

Középtávon az erős lakossági költési kedv, a nyersanyagárak ingadozása és a tartósan magas bérnövekedés mind abba az irányba hatnak, hogy újra gyorsulhat az infláció.

A várakozásuk szerint az infláció 2026 elején térhet vissza tartósan a megengedett sávba, és legkorábban 2027 elején érheti el a 3 százalékos célértéket. Az előrejelzés alapján idén átlagosan 4,7 százalékos inflációra számíthatunk, jövőre ez 3,7 százalékra csökkenhet, 2027-ben pedig már elérheti a kívánt 3 százalékot a fogyasztói árak emelkedésének üteme.

Tehát a jegybank elemzése szerint a különböző árkorlátozó intézkedések – legyenek azok hatóságiak vagy önkéntesek – rövid távon komolyan fékezik az áremelkedést. Ugyanakkor az alapvető inflációs folyamatokban továbbra is erőteljes áremelési hullám figyelhető meg a vállalatok részéről. A globális élelmiszer-alapanyagárak drágulása mellett a forint tavalyi gyengülése az euróval szemben is egyre inkább megjelenik a bolti árakban.

Itt van az árstop eredménye

Középtávon a lakosság élénk költési kedve és az árstopok tavalyi megszűnésének hatása lassítja a jövő évi inflációcsökkenést. Ugyanakkor a jegybank szerint a jelenlegi pénzügyi feltételek – vagyis a kamatszint és a fegyelmezett monetáris politika – segíthetnek abban, hogy 2026-ban és 2027-ben tovább mérséklődjön az áremelkedés üteme. Azonban fontos kiemelni, hogy a jegybank márciusi előrejelzéséhez képest most enyhén, 0,1 százalékponttal visszafogottabb inflációra számít 2025-ben.

Az élelmiszeráraknál továbbra is érződik majd a világpiaci drágulás hatása, de ezt egy darabig fékezni fogja az árrések korlátozása. Ezek az intézkedések éves szinten körülbelül 0,8 százalékponttal csökkenthetik az inflációt, de a jegybank arra is figyelmeztet: a boltosok egy része az árrögzített termékeken elszenvedett veszteséget más termékek árának emelésével próbálhatja kompenzálni. Az árstopok megszűnése után fokozatos árrés-visszarendeződés és az egyes termékcsoportok közötti átrendeződés várható. A nyers, feldolgozatlan élelmiszerek ára 2025-ben várhatóan 5,7, 2026-ban 5,5, míg 2027-ben 4,7 százalékkal nőhet.

Az MNB előrejelzésekért és elemzésekért felelős igazgatója az inflációs jelentés bemutatásakor elmondta, az infláció az elmúlt hónapokban nagyjából a márciusi várakozások szerint alakult. Balatoni András szerint ez azonban több, egymásnak ellentmondó hatás eredménye: az alapfolyamatok inkább romlottak, miközben bizonyos egyedi tényezők lefelé húzták az inflációt.

Különösen a nyári hónapokban az önkéntes és hatósági árstopok már 1,6 százalékponttal csökkentetik az áremelkedést.

Balatoni András hozzátette, nem látszik jele annak, hogy az árstopokhoz keresztárazás vagy más alkalmazkodási mechanizmusok indulnának el – azonban ez a következő hónapokban megtörténhet. A szolgáltatások inflációja továbbra is nagyon magas, árkorlátozás nélkül akár 7 százalék fölött is lehetne, és az iparcikkek ára is erősebben emelkedik, mint ami az árstabilitáshoz szükséges lenne. Éppen ezért a jegybank szigorú, fegyelmezett monetáris politikája elengedhetetlen az inflációs cél eléréséhez.

Hektikus a nemzetközi környezet

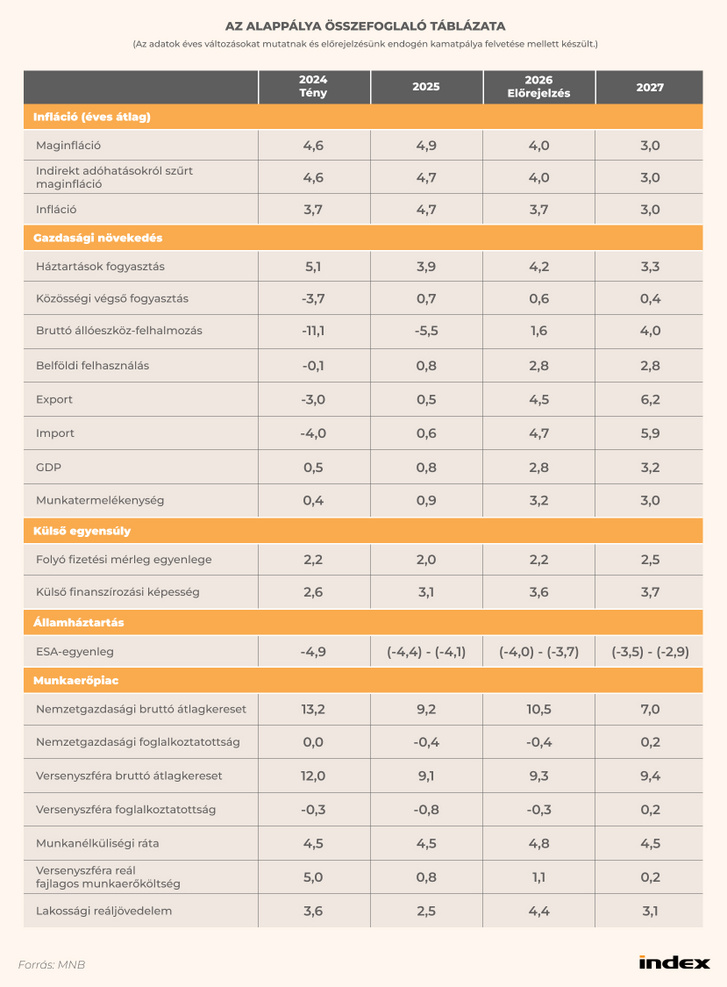

Az Inflációs jelentésben arra is kitértek, hogy első negyedévben stagnált a magyar gazdaság, és a második negyedévben is visszafogott maradhat a konjunktúra. A jegybank szerint bár az év elején lassult a bérdinamika, a foglalkoztatottak száma nem változott jelentősen, így a foglalkoztatottság továbbra is magas szinten áll. A munkanélküliségi ráta alacsony maradt, de a munkaerőpiac feszessége enyhült.

Az idei évre az MNB 0,8 százalékos GDP-növekedést vár, ez elmarad a korábbi jelentésben jelzett várakozástól, és alacsonyabb a kormány jelenlegi, 2,5 százalékos prognózisánál. Ugyanakkor itt fontos megjegyezni: a Nemzetgazdasági Minisztérium még nem végezte el a második negyedéves felülvizsgálatát, és szinte biztosan, a kormány is csökkenti majd az idei évre vonatkozó növekedési várakozását.

Balatoni András ezzel kapcsolatban elmondta, hogy március óta jelentősen megváltozott a magyar gazdaságot körülvevő nemzetközi környezet.

A geopolitikai helyzet romlott, a vámháborúk és a nyersanyagárak ingadozása tovább növeli a bizonytalanságot. A jelenlegi vámszintek a 1940-es évekhez hasonló magas szinten vannak, miközben a tőkepiacok volatilitását és a geopolitikai kockázatokat mérő mutatók jelentősen megugrottak. Kellemetlen meglepetést okozott, hogy az első negyedévben a magyar gazdaság rövid távon visszaesett, ami hatással van az MNB előrejelzésére is.

Az MNB szerint 2026-tól már mind a hazai, mind a külső tényezők a gazdasági élénkülés irányába hatnak. Az idei év második felében fokozatos növekedésre számítanak, amelyet a stabil fogyasztásbővülés, a külső konjunktúra lassú normalizálódása és a bázishatások egyaránt támogatnak. Ennek eredményeként a magyar GDP 2026-ban várhatóan 2,8, 2027-ben pedig 3,2 százalékkal nőhet.

A jegybank előrejelzése szerint a 2024-es, GDP-arányosan 4,9 százalékos költségvetési hiány után 2025-ben tovább csökkenhet a deficit. Ezt elsősorban a kamatkiadások mérséklődése és az állami beruházások visszafogása segíti majd. Kamatkiadások nélkül az elsődleges egyenleg az egész előrejelzési időszakban nagyjából egyensúlyi állapot körül alakul.

Az előzetes adatok alapján 2025 első negyedévének végén a bruttó államadósság a GDP 75,5 százalékát tette ki. Az államadósság csökkenését a magas pénzforgalmi hiány és a mérsékelt gazdasági növekedés egyaránt nehezíti. De a hiány fokozatos mérséklődése révén 2026-tól már csökkenhet a GDP-arányos államadósság.

Varga Mihály fontos bejelentést tett

Bár a jegybank elsődleges célja az infláció megfékezése, Varga Mihály, az MNB elnöke az Index kérdésére korábban elmondta, hogy tovább folytatják az egyeztetéseket a Magyar Nemzeti Bank és a Bankszövetség között a vállalati hitelezés bővítéséről. Az első megbeszélések inkább a lakossági hitelezésre fókuszáltak, most viszont a vállalati hitelpiac élénkítése került a középpontba.

„A hazai gazdaság növekedése szempontjából kulcsfontosságú, hogy milyen verseny alakul ki a kereskedelmi bankok között” – hangsúlyozta Varga Mihály.

Ezért a jegybank konkrét vállalati hitelcsomagot ajánlott a Bankszövetségnek, amely kedvező árazás mellett támogatná a kkv-szektor beruházási terveit. Az új konstrukció várhatóan már szeptemberben elérhető lesz.

Fontos kiemelni, a teljes pénzügyi közvetítőrendszer háztartási hitelállománya az első negyedév végére éves szinten 9,8 százalékkal nőtt. Különösen látványos volt a lakáshitelek bővülése: az első negyedévben szerződött lakáshitelek értéke 45 százalékkal haladta meg az előző év azonos időszakát, míg a személyi hitelek kihelyezése 51 százalékkal emelkedett.

Ezzel szemben a vállalati hitelállomány éves növekedése jóval visszafogottabb volt, mindössze 2,6 százalék 2025 első negyedévének végére. A mikro-, kis- és középvállalkozások esetében pedig csak 1,3 százalékos növekedés volt megfigyelhető. A jegybank elemzése szerint „a bankok hitelezési kapacitása bőséges, általános kínálati korlátokat nem látunk, így a vállalati hitelpiac jelenlegi visszafogottsága inkább a keresleti oldalon jelentkező korlátokra vezethető vissza.”

Összességében a Magyar Nemzeti Bank legfrissebb inflációs jelentése rávilágít arra, hogy bár rövid távon az árkorlátozó intézkedések mérséklik az áremelkedést, az alapvető inflációs nyomás továbbra is jelen van. A nemzetközi bizonytalanságok, a magasabb bérköltségek és a nyersanyagárak ingadozása közepette az infláció csak 2026 elején térhet vissza tartósan a célsávba, a növekedés pedig csak fokozatosan élénkülhet. Ezért a fegyelmezett monetáris politika, valamint a kormányzati gazdaságpolitikai lépések összehangolása kulcsfontosságú lesz a stabilitás megőrzésében és a növekedés elérésében a következő években.

(Borítókép: Varga Mihály 2023. december 13-án. Fotó: Németh Kata / Index)